連載

<おさらい消費税> (1)税収

2017年10月13日 紙面から

|

消費税は「景気に左右されにくい税金」と言われます。景気が悪くなっても生活必需品の買い物が急激に減ることはなく、税収の変動が小さいからです。

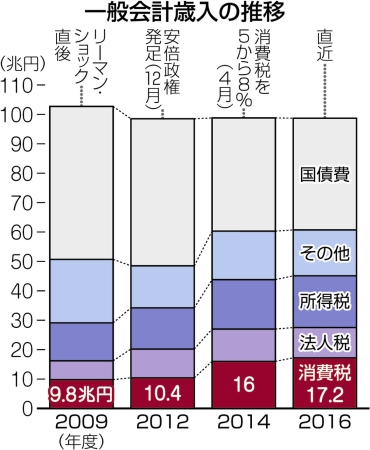

二〇一六年度の国の税収は、円高で企業業績が低迷して法人税収が減り、七年ぶりに前年度を割りました。しかし、税収の約三割を占める消費税収(十七兆円)はあまり変わりません。一四年四月に税率を引き上げてからは税収が最も多い所得税に肉薄しています。

広く消費者が負担しているという特徴もあります。消費税は商品を生産、販売する事業者に課されており、商品への価格転嫁を通じて買い物をする人が負担します。所得税のように働く世代に集中せず、年金暮らしの高齢者まで幅広く負担を求める税です。消費税率は1%上げれば、国の税収が約二・七兆円増えます。

仮に所得税の税率を引き上げれば、中間層のサラリーマンが増税となってしまいます。法人税は「企業の海外移転が進む」など経済界が反対します。消費税は増大する社会保障費をまかなう「安定財源」として、増税の対象になりやすいのです。

とはいえ、安易な引き上げは危険です。一見すると公平に見えても、所得が低い人ほど負担感が大きい「逆進性」があります。収入が少ない世帯ほど家計支出のうち生活必需品が占める割合は高いので、消費税の負担感がより重くなるのです。

日本では資産を持つ人と持たない人の格差が、高齢者で特に深刻化しています。逆進性のある消費税に頼りすぎるとさらに格差が広がりかねません。

専門家からは富裕層や大企業から多くの税金を集める方法も選択肢として指摘されています。株式の売却益や配当にかかる「金融所得課税」の増税や、企業の内部留保への課税などが挙げられます。

(須藤恵里、白山泉)

◇

安倍晋三首相は一九年十月に消費税率を8%から10%に引き上げる際、増収分を教育無償化などに使う意向を表明しました。主要な野党は増税自体に反対です。衆院選の争点となっている消費税の特徴をおさらいします。

主な政党の公約

データで見る「自民大勝の内訳」

データで見る「自民大勝の内訳」 小選挙区の開票(中部9県)

小選挙区の開票(中部9県) 比例ブロックの開票

比例ブロックの開票 党派別の獲得議席数

党派別の獲得議席数 最高裁裁判官 国民審査

最高裁裁判官 国民審査