簡単じゃない老後2000万円 個人年金「イデコ」で試算

2019年7月12日

|

高齢者の生活資金不足や公的年金制度への不安が参院選の争点になっている。参院選前に金融庁の審議会がまとめた報告書(政府は受け取りを拒否)で、老後に不足すると指摘された「二千万円」。報告書は、投資などで資産を増やして不足分を補うよう促すが、果たしてサラリーマンの手が届く額なのか。専門家と労働者の声を聞くと、容易ではない現実が浮かぶ。

「大卒の新入社員が入社後に即、加入すれば六十歳までに二千万円作れます」。東京海上日動火災保険の確定拠出年金部、七沢裕・東海北陸チームリーダーは、報告書も推奨していた個人型確定拠出年金「iDeCo(イデコ)」を「現実的で有効な手段」と推す。

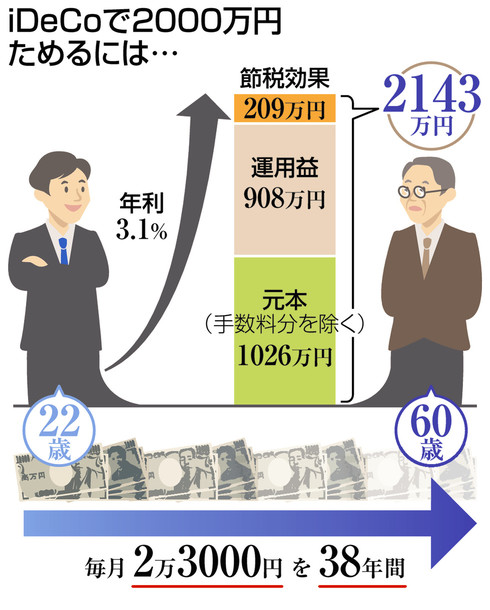

掛け金が全額所得控除されるなど節税効果があるイデコは、サラリーマンの掛け金は月額二万三千円が上限。二十二歳の新入社員が上限いっぱい、六十歳の定年退職まで三十八年間払い続け、二〇一七年度実績の平均利回り3・1%が続いたと仮定する。積み上がった元本、運用益、節税効果で二千百四十三万円の老後資産が出来上がるという。

ただ、誰にでも使える手というわけではなさそうだ。中小企業の賃金に詳しい経営コンサルタント北見昌朗さんは、計算式を見て笑みを浮かべた。「初任給から毎月二万三千円なんて、大手企業の社員など恵まれた人しか出せませんよ」

北見さんが経営する北見式賃金研究所は毎年、愛知県内の顧客企業二百社超の正社員約一万九千人の賃金を集計する。管理職ではないサラリーマン男性の月給総額(額面)の中央値は一八年度、三十代が三十万七千円、四十代が三十四万六千円、五十代が三十六万三千円だった。推計した二十二歳・大卒の初任給の相場は二十三万四千円だ。

支出については総務省の統計をみてみると、働き手がいて名古屋市に住む二人以上の世帯の一八年の一カ月あたりの平均支出は、各種税金や家賃、食費、教育費などで四十一万七千円。共働きや配偶者のパート収入で支えているとみられる。北見さんは「投資に活路を求められるのは、夫婦とも正社員、終身雇用の家庭など一握りでは。皆に『やれ』というのは酷で、非現実的だ」と指摘する。

自動車部品会社に今春入社した名古屋市の高橋茜さん(23)は、初任給の手取り約十五万円から毎月二万円を貯金しているが「彼氏と結婚式を挙げるためのお金」で投資には回せない。

非正規雇用の労働者はより厳しい。岐阜県高山市の農業アルバイト村上幸大さん(35)は手取り十万円。「貯金も投資もできない僕らのことを置き去りにした話と感じ、ちょっと悲しい」と目を伏せた。

(中野祐紀)

<個人型確定拠出年金> 国民年金、厚生年金など公的年金に上乗せされる「私的年金」の一つで、愛称はiDeCo。掛け金は月5000円からで企業年金に加入していない会社員と専業主婦(夫)は2万3000円、公務員は月1万2000円など、職業によって上限が異なる。掛け金を引き出せるのは原則60歳になってから。運用の成果によっては給付が元本を下回るケースもある。